こんにちは。ぱなしのお玲です。

もしかしたら買うかもしれない新築マンション。住宅ローンを組む場合の金利は、変動金利がいいでしょうか。それとも固定金利がいいでしょうか。

結論から言うと、多分、変動金利にすると思います。

だって、金利が全く違うので。

変動金利だと、住信SBIネット銀行で、0.32%。

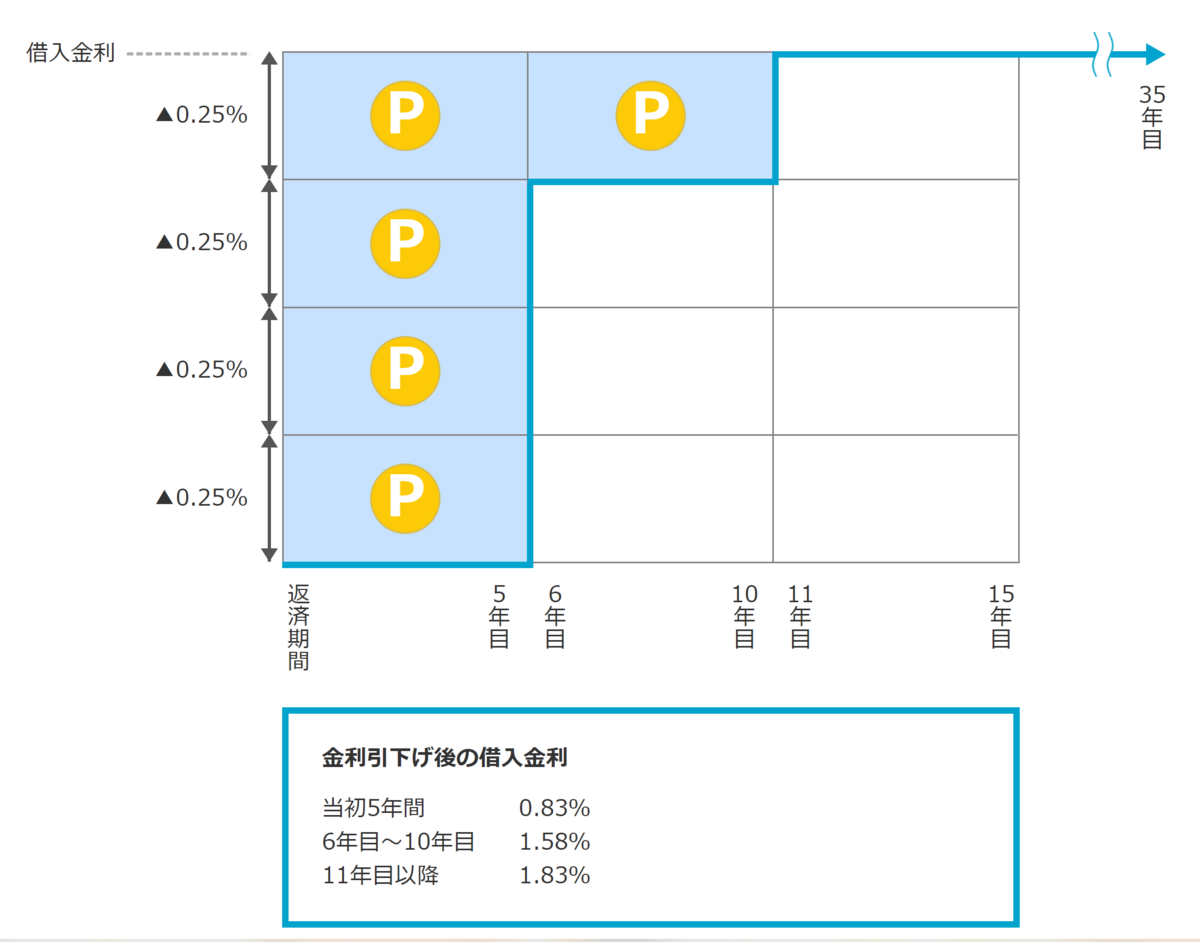

固定金利のフラット35だと、

当初5年間 0.83%

6年目~10年目 1.58%

11年目以降 1.83%

(今回の物件の場合)

金利差がエグい。

1.5%も違うと、総返済額に大きく違いが出てきます。

ただ、変動金利はこれから原則上がるとは思います。しかし、それでも今の固定金利の水準をすぐに超えてくるというのは考えづらいかなぁ。

私、高校の政経の時間に習ったんですけども、金利を上げるときは、過熱した経済を冷ますためですよね。日本は少子高齢化なので、ここから経済が過熱していくとはちょっと考えにくいですよ、残念ながら。

それに、日本では住宅ローンを変動金利で借りている人が7割以上なんですよね。変動金利が上がったら、その人達の総返済額が上がって、景気が悪くなるだろうから、その辺はかなり慎重にやるんじゃないかと思うのですよね。

そう思うことは思うんです。

ただ・・・

正直に言うと、今回の物件が高いから、どうしても変動金利を選択せざるをえないというのはありますね。

だって、借入金額大きいから!

固定金利を選ぶと、月々の返済金額が大きくなり過ぎちゃうから!

以前物件を決めていないときに金利をどうするか考えたときは、固定金利にしようかな、と思っていたんですよ。

変動金利にするか、固定金利にするか。それが問題だ。 - うつと発達障害の子3人を抱えても、私は楽しく生きていく。

実際に買えるかもしれない物件が目の前にあると、ダメですね。どうしても、買いやすい変動金利に手を伸ばしてしまう・・・。だって、欲しいんだもん!

本当は、今回みたいに

- 借入金額が大きい

- 返済期間が長い

- いざというとき返済できる余裕がない

という人は、変動金利にするとリスクが高いのですが、、、。

FPの人にも相談して、私達には背伸び過ぎる物件だったら、今回はやめておこうかなと思ったりもしています。

以上、

今回もお読みいただき、ありがとうございました。

いつも感謝です(人•ᴗ•♡)