こんにちは。ぱなしのお玲です。

今日は、マイホーム関連で、金利の話をします。

まず、予算を決めようと思いたったはいいのですが、結局どの金利を選ぶかで借りられる金額がまったく変わってくるということに気がつきました。

変動と固定で、全然違います。

住宅ローンの金利タイプ

変動金利型

金利がその時点での市場金利に合わせて見直されるという住宅ローン。

【メリット】

現在の低金利時代において、支払利息負担が軽くすむ。

【デメリット】

金利の上昇すれば、返済額が思わぬ高額になることも。

固定金利型

借入時に返済終了までの金利・返済額が確定するという住宅ローン。

【メリット】

金利が上昇しても、返済額は変わらない。

【デメリット】

変動金利よりも金利が高いため、現在みたいな低金利時代には、変動金利よりも総返済額は高くなる。

その他、

一定期間固定金利型

3年・5年・10年などの一定期間の間は金利が固定されるという住宅ローン。

ミックスローン

もあります。

たくさん選択肢があるー。私、けっこう優柔不断なんですよね。決められるかなぁ、心配です。

金利タイプによる返済額の違い

返済額が800万円も変わる!

金利タイプしだいで、かなり返済額が変わってくることに気がつきました。

3,500万を35年借りる場合を例に考えてみます。

(ボーナス返済なし、元利均等で計算)

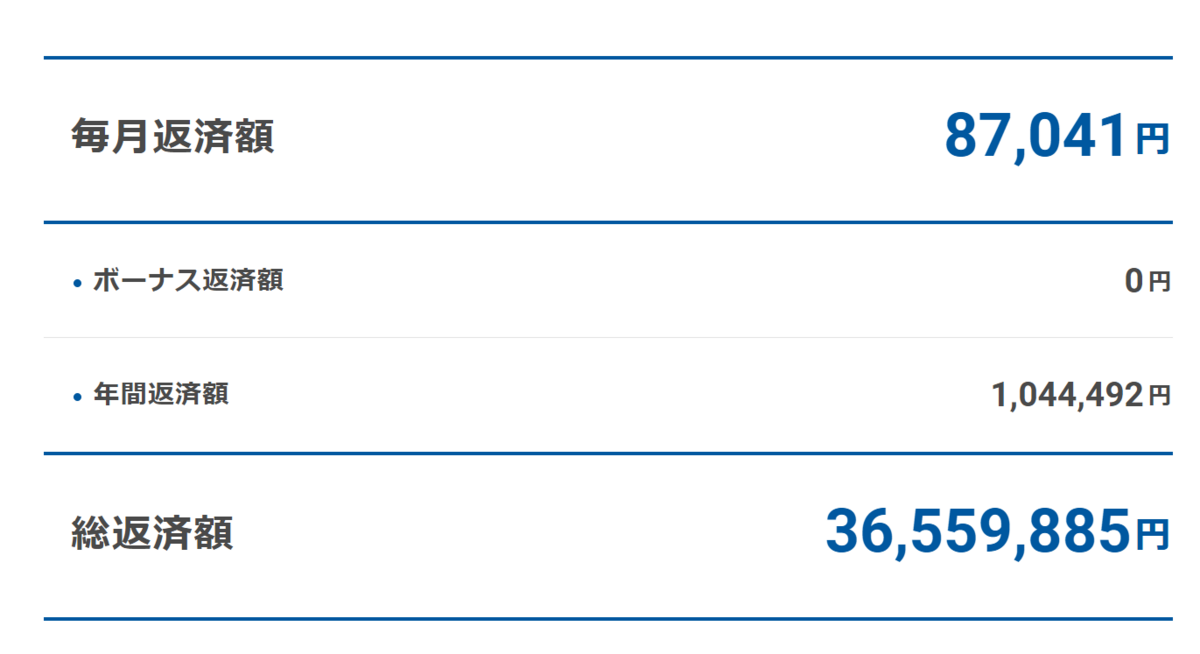

変動金利で借りる場合

変動金利で、今一番安いpaypay銀行だと0.25%です。

※自己資金10%以上の場合

この場合、総返済額は3,655万円です。

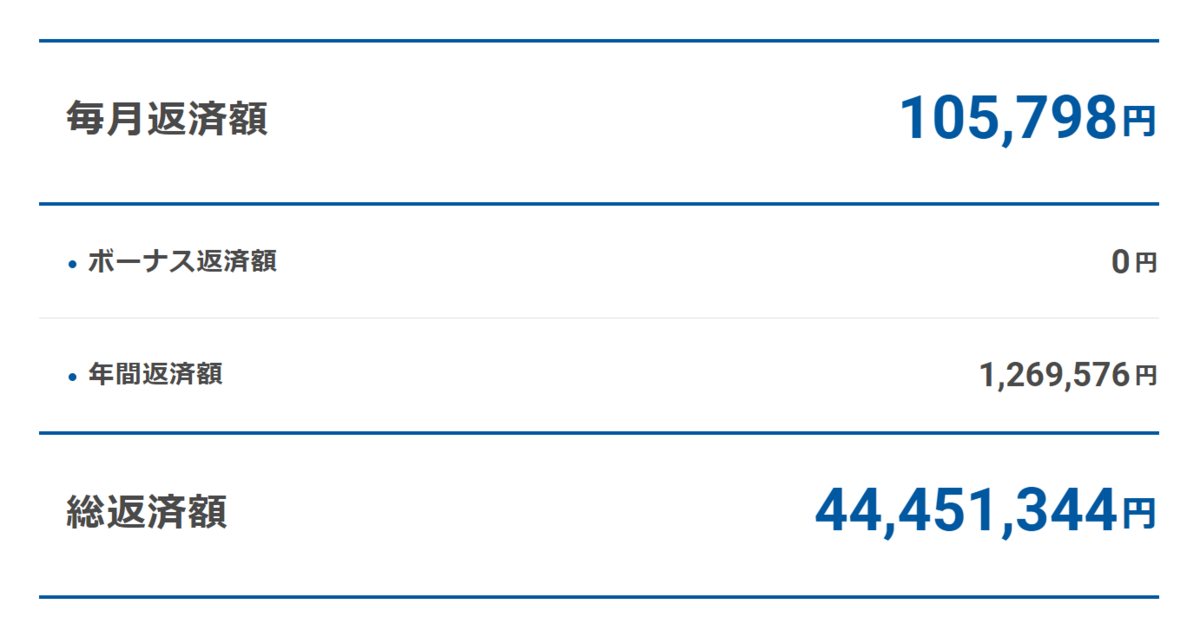

全期間固定金利で借りる場合

全期間固定金利で借りる場合

一方、全期間固定金利で、今一番安い住信SBIネット銀行だと1.42%でした。

※フラット35S(金利Aプラン)(買取型)【自己資金10%以上】

この場合、総返済額は4,445万円です。

このように、総返済額がおよそ800万も違ってくるのです!

周りは何を選んでいるか

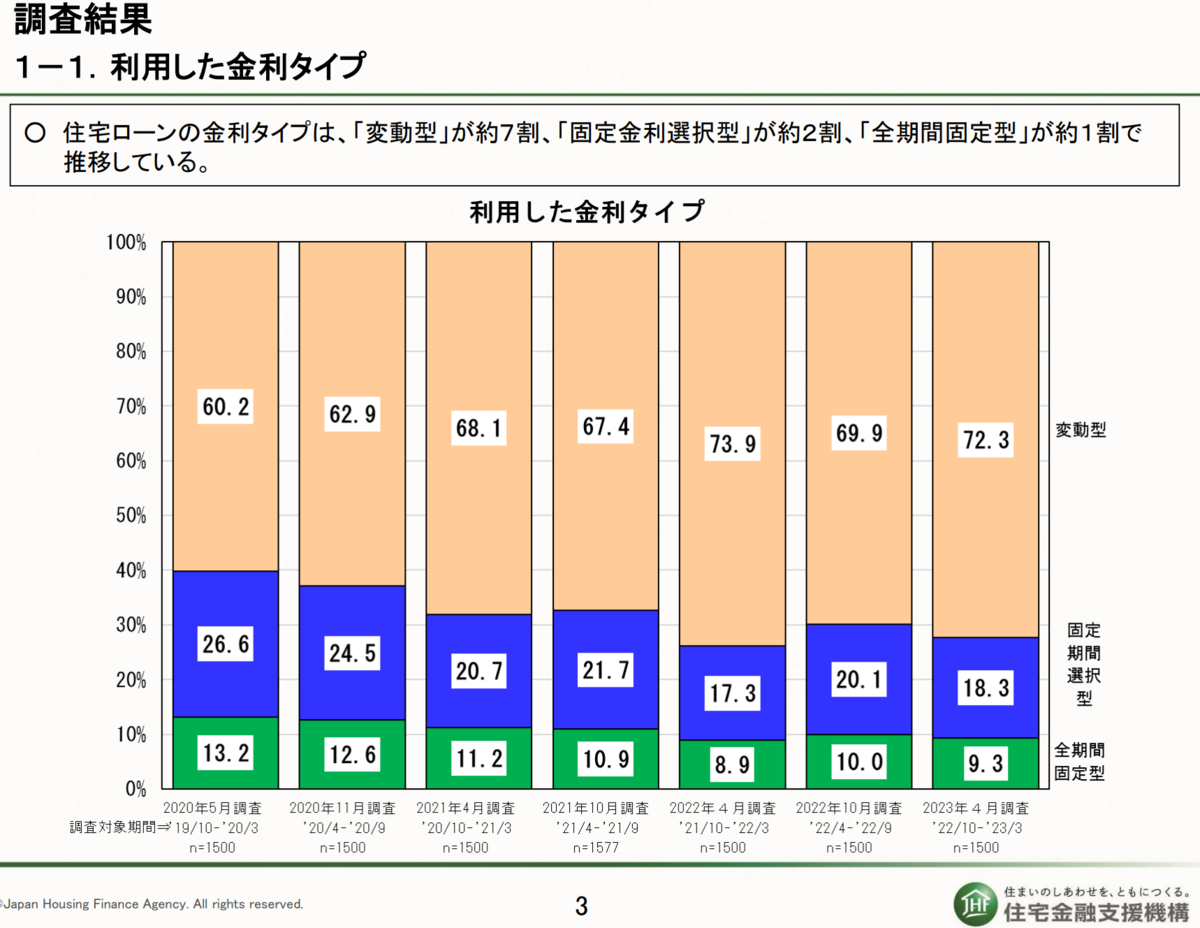

7割は変動金利を選んでいる

住宅金融支援機構による最新の調査ですと、7割の人が変動金利を選んでいます。

総返済額がこんなにも違うなら、変動を選びたくなりますよね!わかります!

金利タイプ別の相性

相性占い➀ 金利予想

単純に言えば、

が合っているのかなと思います。

相性占い② 金利変動リスク

他にも、金利変動リスクにどれだけ対応できるかも、関係ありますよね。

- 資金に余裕がある

- 借入期間が短い

- 借入額が小さい

こんな人は金利変動リスクが小さいから、変動金利で良さそうだし。

逆に、

- 資金に余裕なし

- 借入期間が長い

- 借入額が大きい

ならば、金利変動リスクが大きいから、固定金利の方が合っていそうです。

では、私はどの金利タイプを選ぶべきか

私、金利はこのまま上がらないと予想します。

でも、変動金利ではなくて固定金利にしようかな、と思いました。

なぜなら私、気が小さいんですよ。

変動金利を選んで、「金利上がるかも~」と思いながら暮らしていたら、夜もオチオチ眠れなさそうです。

それから、資金に余裕はなく、借入金は多く、借入額も大きいです。金利上昇リスクに耐えられそうにないので、固定が合っていそうです。

今より金利が下がることってあんまりなさそうだから、下がりきったところで固定金利を選ぶのは、少なくとも間違った選択ではないと思うのですよね。

このまま金利が上がらなかったら、変動金利の人よりも800万も余計に払う事についてこんな風に悔しがろうと思います。

今住宅ローンを借りられている方に質問です。

金利は変動ですか、固定ですか。

なぜそれを選ばれましたか。

その選択、満足されてますか。

コメントで教えていただけると嬉しいです。

以上、

今回もお読みいただき、ありがとうございました。

いつも感謝です(人•ᴗ•♡)